الگوریتم در معاملات و سرمایهگذاری در بازارهای مالی به منظور بهرهبرداری از تحلیل دادهها و استفاده از استراتژیهای پیشرفته طراحی شدهاست. در ادامه با این مقاله از اودی فایننس همراه باشید.

معاملات الگوریتمی (Algo Trading) چیست؟

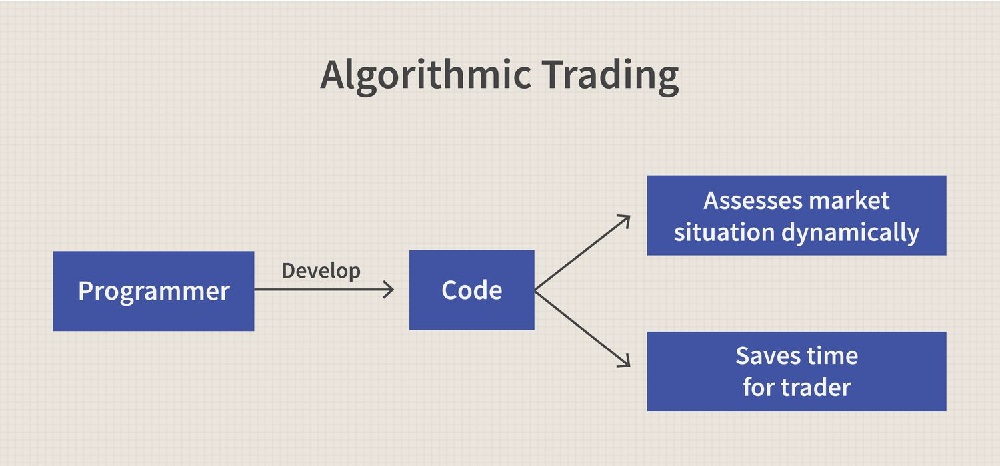

معاملات الگوریتمی، یک رویکرد در حوزه مالی است که بر اساس تحلیل دادهها و استفاده از مدلهای ریاضی و آماری برای اتخاذ تصمیمات سرمایهگذاری استفاده میکند. در این استراتژی، اطلاعات عددی و کمی به عنوان اطلاعات اصلی، به جای تحلیلهای کیفی یا تجربی برای تحلیل و تصمیمگیری مورد استفاده قرار میگیرد.

معاملات الگوریتمی ممکن است در موارد مختلف مالی مانند بازار سهام، بازار ارز، یا بازارهای مشتقه به کار گرفته شود. این روش اغلب با استفاده از الگوریتمها و مدلهای ریاضی پیشرفته، همچون مدلهای تجاری، مدلهای قیمتگذاری، و تحلیلهای آماری پیچیده صورت میگیرد.

اهداف معاملات الگوریتمی میتواند شامل بهینهسازی سود، مدیریت ریسک، شناسایی الگوهای بازار، یا ایجاد استراتژیهای خودکار باشد. این استراتژی بر اساس دادههای سابق و روندهای بازار تصمیم میگیرد و میتواند به صورت خودکار و بدون واسطه انسانی اجرا شود.

معاملات الگوریتمی یک حوزه پیچیده و فنی است و نیاز به تخصص در زمینههای مهندسی مالی، علوم کامپیوتر، آمار و ریاضیات دارد.

معاملات الگوریتمی برای چه کسانی کاربرد دارد؟

الگوریتم در معاملات و سرمایهگذاری در بازارهای مالی به منظور بهرهبرداری از تحلیل دادهها و استفاده از استراتژیهای پیشرفته طراحی شدهاست. این استراتژیها برای گروههای وسیعی از افراد و نهادها کاربرد دارند. در زیر، برخی از گروههایی که ممکن است از استراتژیهای کوانتیتیو (الگوریتمی) بهرهمند شوند، ذکر شده است:

- صندوقهای سرمایهگذاری کوانت:

- صندوقهای سرمایهگذاری کوانت از استراتژیهای الگوریتمی برای اجرای معاملات سریع و دقیق با هدف بهبود عملکرد سرمایهگذاری و کاهش ریسک استفاده میکنند.

- معاملهگران حرفهای:

- معاملهگران حرفهای که دارای تخصص در تحلیل فنی، مدیریت ریسک، و برنامهنویسی هستند، میتوانند از استراتژیهای الگوریتمی بهرهمند شوند تا معاملات خود را بهبود بخشند.

- سرمایهگذاران مؤثر:

- سرمایهگذارانی که به دنبال بهرهوری و بهبود عملکرد سرمایهگذاری خود هستند، میتوانند از استراتژیهای کوانت برای اتخاذ تصمیمات مبتنی بر دادهها و مدلهای پیشرفته استفاده کنند.

- صندوقهای بازنشستگی:

- صندوقهای بازنشستگی ممکن است از استراتژیهای الگوریتمی برای بهینهسازی مدیریت سرمایه خود و افزایش بازده سرمایهگذاری استفاده کنند.

- توسعهدهندگان مالی:

- افراد و توسعهدهندگان مالی که دارای مهارتهای برنامهنویسی و تحلیل دادهها هستند، میتوانند استراتژیهای الگوریتمی خود را طراحی و اجرا کنند.

- نهادهای مالی بزرگ:

- بانکها، موسسات مالی، و شرکتهای مدیریت دارایی ممکن است از استراتژیهای الگوریتمی برای بهبود عملکرد معاملات و مدیریت ریسک استفاده کنند.

- سرمایهگذاران حوزه خصوصی:

- سرمایهگذاران خصوصی که به دنبال راهکارهای مبتنی بر داده و الگوریتم برای سرمایهگذاری خود هستند، میتوانند از استراتژیهای الگوریتمی بهرهمند شوند.

- متخصصان مالی:

- افرادی که دارای تحصیلات در حوزه مالی، ریاضیات، یا علوم کامپیوتر هستند، میتوانند به عنوان توسعهدهندگان یا مشاوران استراتژیهای الگوریتمی فعالیت کنند.

به طور کلی، معاملات الگوریتمی به افراد و نهادهایی که به دنبال بهبود عملکرد مالی، کاهش ریسک، و بهرهوری در معاملات هستند، کمک میکنند. این استراتژیها به دلیل تواناییهای تحلیل دقیق دادهها و استفاده از الگوریتمهای پیشرفته، در دنیای مالی مدرن بسیار مورد توجه هستند.

دلیل برتری معاملات الگوریتمی و استراتژیهای کوانتیتیو

استراتژیهای الگوریتمی به دلیل ویژگیها و مزایایی که ارائه میدهند، در برخی موارد برتر بهشمار میآیند. دلایل برتری استراتژی کوانت عبارتند از:

- تحلیل دقیق دادهها:

- استراتژی الگوریتمی (کوانتی) با استفاده از تحلیل دقیق دادهها و ابزارهای آماری-ریاضی، توانایی تحلیل جزئیات بازار را دارند و از اطلاعات جمعآوریشده بهشکل موثر استفاده میکنند.

- سرعت و خودکاری:

- الگوریتمهای معاملاتی الگوریتمی امکان اجرای معاملات به سرعت بالا و بدون نیاز به نظارت انسانی را فراهم میکنند.

- استفاده از مدلهای پیشرفته:

- معاملات الگوریتمی از مدلهای پیشرفته، از جمله مدلهای یادگیری ماشین و الگوریتمهای پیچیده، برای پیشبینی رفتار بازار استفاده میکنند.

- مدیریت ریسک بهینه:

- این استراتژیها از الگوریتمها و روشهای پیشرفته مدیریت ریسک برای کاهش خطرات مرتبط با معاملات و حفظ سرمایه استفاده میکنند.

- قابلیت توسعه و آزمایش:

- نرمافزارهای استراتژی الگوریتمی ابزارها و پلتفرمهایی را فراهم میکنند که به توسعهدهندگان امکان میدهند استراتژیهای جدید را طراحی و آزمایش کنند.

- استفاده از دادههای تاریخی:

- تاریخچه دادهها و اطلاعات مالی گذشته به توسعهدهندگان این امکان را میدهد تا استراتژیها را با استفاده از دادههای تاریخی بهبود دهند و بهینهسازی کنند.

- نظارت مداوم:

- استراتژیهای الگوریتمی به وسیله ابزارهای نظارتی مداوم، معاملات و عملکرد استراتژی را تحت نظر دائمی قرار میدهند و امکان بهینهسازی در زمان واقعی را فراهم میسازند.

- پایداری در زمان:

- به دلیل اساس علمی و مدلهای ریاضی، استراتژیهای الگوریتمی معمولاً پایدارتر هستند و توانایی انطباق با تغییرات بازار را دارند.

- کارایی بالا:

- به دلیل خودکاری و استفاده از الگوریتمهای پیشرفته، استراتژیهای الگوریتمی معمولاً کارایی بالاتری در مقایسه با روشهای معمولی معاملات دارند.

در کل، استراتژیهای الگوریتمی به عنوان یک ابزار پیشرفته در دنیای مالی مورد استفاده قرار میگیرند و توانایی بهرهمندی از تکنولوژیهای پیشرفته و تحلیل دقیق دادهها را فراهم میسازند.

معاملات الگوریتمی در بازارهای مالی

معاملات الگوریتمی در بازارهای مالی از دوشاخه اصلی تحلیل فنی و تحلیل اساسی خارج شده و بر روی استفاده از دادهها و مدلهای ریاضی تمرکز دارد. در این رویکرد، تصمیمات سرمایهگذاری بر اساس تحلیل کمی و الگوریتمهای پیشرفته گرفته میشود. در زیر به برخی اصول و ویژگیهای استراتژی های کوانتی در بازارهای مالی اشاره میشود:

- تحلیل دادهها:

- استراتژی الگوریتمی از دادههای تاریخی بازار و سایر اطلاعات مالی برای ساختن مدلهای پیشبینی و تحلیل استفاده میکند.

- این تحلیل دادهها شامل قیمتهای باز و بسته، حجم معاملات، اطلاعات مالی شرکتها، و سایر دادههای مرتبط میشود.

- استفاده از الگوریتمها:

- الگوریتمها و مدلهای ریاضی پیشرفته برای پردازش دادهها و پیشبینی رفتار بازار به کار میروند. این مدلها ممکن است شامل شبکههای عصبی، الگوریتمهای یادگیری ماشین، و مدلهای آماری باشند.

- مدیریت ریسک:

- استراتژی الگوریتمی نه تنها به بهبود عملکرد سرمایهگذاری میپردازد بلکه همچنین به مدیریت ریسک با دقت بالا توجه دارد.

- الگوریتمها معمولاً با در نظر گرفتن نقاط ورود و خروج مختلف، ریسک را به حداقل ممکن میکنند.

- فرصتهای معاملاتی خودکار:

- بسیاری از استراتژیهای الگوریتمی به صورت خودکار اجرا میشوند، به این معنا که تصمیمات معاملهگری به صورت خودکار و بدون نیاز به مداخله انسانی انجام میشوند.

- سرعت بالا:

- استراتژیهای الگوریتمی اغلب به سرعت بالا در اجرای معاملات مشهودند. این امکان به وسیله کامپیوترها و الگوریتمهای بهینهسازی ممکن میشود.

معاملات الگوریتمی به دلیل دقت بالا و قابلیت اجرای خودکار، در برخی موارد به عنوان یک ابزار موثر برای بهبود عملکرد سرمایهگذاری در بازارهای مالی مورد استفاده قرار میگیرد. با این حال، نیاز به تخصص و دانش فنی در زمینههای مختلف از جمله مهندسی مالی، علوم کامپیوتر، و آمار وجود دارد.

نرمافزارهای مرتبط با معاملات الگوریتمی

برای پیادهسازی و اجرای استراتژیهای کوانتی و الگوریتمی در بازارهای مالی، از نرمافزارهای مختلفی استفاده میشود که ابزارها و ویژگیهای مختلفی برای توسعه، تست، و اجرای استراتژیهای الگوریتمی ارائه میدهند. در زیر چند نرمافزار معروف در این زمینه ذکر شده است:

- QuantConnect:

- QuantConnect یک پلتفرم کامل برای توسعه، تست، و اجرای استراتژیهای خودکار است. این پلتفرم از زبانهای برنامهنویسی متعددی مانند C#, Python، و F# پشتیبانی میکند. همچنین امکان تست استراتژیها با استفاده از دادههای تاریخی در زمان واقعی را فراهم میکند.

- Quantopian:

- Quantopian یک پلتفرم آنلاین است که به برنامهنویسان امکان توسعه و تست استراتژیهای الگوریتمی را با استفاده از زبان برنامهنویسی Python میدهد. این پلتفرم همچنین امکان پیشبینی عملکرد استراتژی در بازارهای واقعی را فراهم میکند.

- MetaTrader:

- MetaTrader یک پلتفرم معروف برای معاملات فارکس است که همچنین ابزارهای قدرتمندی برای توسعه و تست استراتژیهای کوانت در اختیار کاربران قرار میدهد. این پلتفرم از زبانهای برنامهنویسی مختلف نیز پشتیبانی میکند.

- Matlab:

- Matlab یک نرمافزار علمی است که از طریق افزونهها و ابزارهای خود، امکان توسعه و تست استراتژیهای کوانت را فراهم میکند. Matlab به زبانهای برنامهنویسی متنوعی از جمله MATLAB و Simulink نیز پشتیبانی میکند.

- R:

- R یک زبان برنامهنویسی و محیط آماری است که بسیاری از محققان در زمینه مالی از آن برای توسعه استراتژیهای کوانت استفاده میکنند. R ابزارهای قدرتمندی برای تحلیل داده و استفاده از مدلهای آماری را فراهم میکند.

- StrategyQuant:

- قویترین نرمافزار طراحی و ساخت رباتهای معاملهگر در حوزهی معاملات الگوریتمی است.

این نرمافزارها تنها چند نمونه از ابزارهای موجود در زمینه استراتژیهای الگوریتمی هستند. انتخاب نرمافزار مناسب وابسته به نیازها و تجربه کاربر متناسب با آن است.

دوره طراحی ربات معاملهگر

شما میتوانید با استفاده از آموزش نرمافزار Strategy Quant (دوره طراحی ربات معاملهگر)، الگوریتم و استراتژی شخصی خود را به حالت تمام اتوماتیک تبدیل کرده و یا با استفاده از دادهکاوی ، الگوریتم ژنتیک، پایههای هوش مصنوعی و یادگیری ماشین استراتژیهای جدید و سودده را بسازید و از مزایای آن بهرهمند شوید.