صندوق سرمایه گذاری در بورس، ابزاری برای سرمایه گذاری در بورس بدون نیاز به دانش و تخصص است. در این نوع صندوق ها، سرمایه های خرد از افراد مختلف جمع آوری شده و توسط متخصصان و تحلیلگران باتجربه در سهام و اوراق بهادار مختلف سرمایه گذاری می شود. در ادامه با این مقاله از اودی فایننس همراه باشید.

صندوق سرمایه گذاری در بورس چیست؟

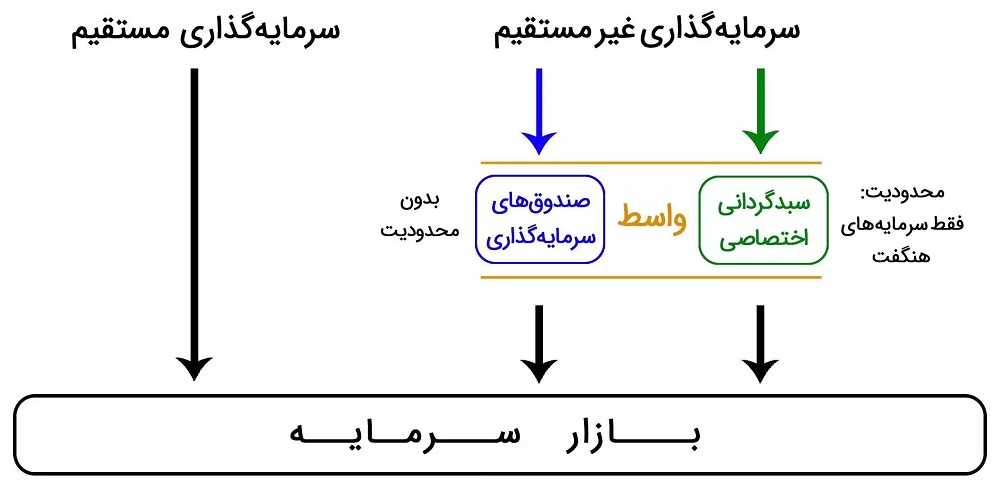

صندوق سرمایه گذاری در بورس، ابزاری برای سرمایهگذاری در بازار اوراق بهادار است که توسط نهادهای مالی مانند بانکها و شرکتهای کارگزاری تاسیس میشود. در این نوع صندوق، سرمایههای افراد مختلف جمعآوری شده و توسط متخصصان به صورت سبدی از اوراق بهادار مانند سهام، اوراق قرضه و … سرمایهگذاری میشود.

مزایای صندوق سرمایه گذاری در بورس:

- سادگی و سهولت: سرمایهگذاری در صندوقها نیاز به دانش و تخصص بورسی ندارد و افراد با هر سطح دانش و تجربه میتوانند از این طریق در بازار سرمایه حضور داشته باشند.

- تنوع سرمایهگذاری: صندوقها با سرمایهگذاری در سبدی از اوراق مختلف، ریسک سرمایهگذاری را به طور قابلتوجهی کاهش میدهند.

- مدیریت حرفهای: مدیریت صندوقها توسط متخصصان و تحلیلگران باتجربه انجام میشود و نیازی به تحلیل و بررسی بازار توسط سرمایهگذاران نیست.

- قابلیت نقدشوندگی بالا: صندوقهای قابل معامله (ETF) مانند سهام در بورس قابل معامله هستند و نقدشوندگی بالایی دارند.

- محدودیت سرمایه اولیه: برای سرمایهگذاری در صندوقها به مبالغ هنگفت نیاز نیست و بسیاری از صندوقها با حداقل سرمایه ۱۰۰ هزار تومان قابل سرمایهگذاری هستند.

نکات مهم در انتخاب صندوق سرمایه گذاری:

- نوع صندوق: با توجه به ریسکپذیری خود نوع صندوق مناسب را انتخاب کنید.

- سابقه عملکرد: عملکرد صندوق در سالهای گذشته را بررسی کنید.

- هزینههای صندوق: هزینههای صندوق را با سایر صندوقها مقایسه کنید.

- متولی و سبدگردان: سابقه و تخصص متولی و سبدگردان صندوق را بررسی کنید.

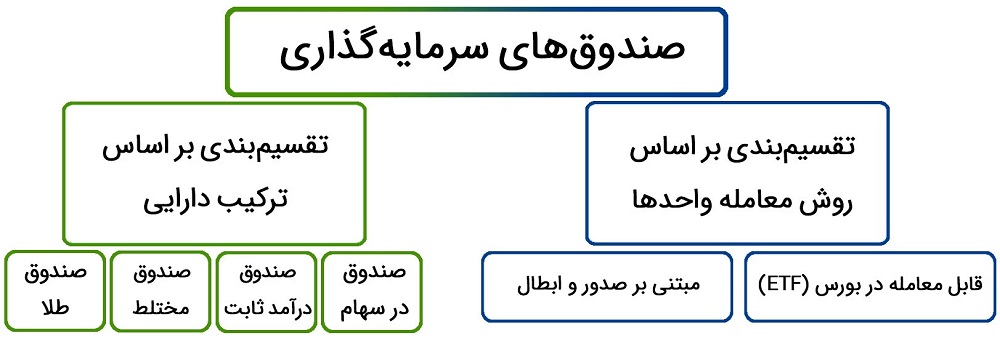

انواع صندوقهای سرمایه گذاری در بورس

بر اساس ترکیب داراییها:

-

صندوق سهامی:

حداقل ۷۰% از دارایی این صندوقها در سهام شرکتهای بورسی سرمایهگذاری میشود. این نوع صندوق برای افراد با ریسکپذیری بالا مناسب است.

-

صندوق درآمد ثابت:

حداقل ۷۰% از دارایی این صندوقها در اوراق با درآمد ثابت مانند اوراق قرضه و سپردههای بانکی سرمایهگذاری میشود. این نوع صندوق برای افراد ریسکگریز مناسب است.

-

صندوق مختلط:

ترکیبی از سهام و اوراق با درآمد ثابت در این صندوقها سرمایهگذاری میشود. این نوع صندوق برای افراد با ریسکپذیری متوسط مناسب است.

-

صندوق تضمین اصل سرمایه:

این نوع صندوقها اصل سرمایه را تا حدی تضمین میکنند. این نوع صندوق برای افراد با ریسکپذیری بسیار پایین مناسب است.

بر اساس قابلیت معامله:

-

صندوق قابل معامله (ETF):

این صندوقها مانند سهام در بورس قابل معامله هستند و نقدشوندگی بالایی دارند.

-

صندوق مبتنی بر صدور و ابطال:

این صندوقها در بورس قابل معامله نیستند و سرمایهگذاران برای خرید و فروش واحدهای این صندوقها باید به طور مستقیم به متولی صندوق مراجعه کنند.

نکات مهم در انتخاب صندوق سرمایه گذاری:

- نوع صندوق: با توجه به ریسکپذیری خود نوع صندوق مناسب را انتخاب کنید.

- سابقه عملکرد: عملکرد صندوق در سالهای گذشته را بررسی کنید.

- هزینههای صندوق: هزینههای صندوق را با سایر صندوقها مقایسه کنید.

- متولی و سبدگردان: سابقه و تخصص متولی و سبدگردان صندوق را بررسی کنید.

مزایای صندوقهای سرمایهگذاری:

۱. سادگی و سهولت:

سرمایهگذاری در صندوقها نیاز به دانش و تخصص بورسی ندارد و افراد با هر سطح دانش و تجربه میتوانند از این طریق در بازار سرمایه حضور داشته باشند.

۲. تنوع سرمایهگذاری:

صندوقها با سرمایهگذاری در سبدی از اوراق مختلف، ریسک سرمایهگذاری را به طور قابلتوجهی کاهش میدهند.

۳. مدیریت حرفهای:

مدیریت صندوقها توسط متخصصان و تحلیلگران باتجربه انجام میشود و نیازی به تحلیل و بررسی بازار توسط سرمایهگذاران نیست.

۴. قابلیت نقدشوندگی بالا:

صندوقهای قابل معامله (ETF) مانند سهام در بورس قابل معامله هستند و نقدشوندگی بالایی دارند.

۵. محدودیت سرمایه اولیه:

برای سرمایهگذاری در صندوقها به مبالغ هنگفت نیاز نیست و بسیاری از صندوقها با حداقل سرمایه ۱۰۰ هزار تومان قابل سرمایهگذاری هستند.

۶. شفافیت:

اطلاعات مربوط به عملکرد و ترکیب داراییهای صندوقها به طور دورهای منتشر میشود و سرمایهگذاران به راحتی میتوانند به این اطلاعات دسترسی داشته باشند.

۷. معافیتهای مالیاتی:

سود سرمایهگذاری در صندوقهای درآمد ثابت مشمول مالیات نمیشود.

۸. امکان سرمایهگذاری در سبدهای مختلف:

صندوقها در سبدهای مختلف با ریسک و بازدهی متفاوت سرمایهگذاری میکنند و سرمایهگذاران میتوانند با توجه به ریسکپذیری خود صندوق مناسب را انتخاب کنند.

۹. عدم نیاز به حضور دائمی در بازار:

مدیریت صندوق توسط متخصصان انجام میشود و نیازی به حضور دائمی سرمایهگذاران در بازار نیست.

۱۰. امکان سرمایهگذاری در سطوح مختلف:

صندوقها برای افراد با سطوح مختلف سرمایه و ریسکپذیری مناسب هستند.

معایب صندوقهای سرمایهگذاری:

- هزینههای صندوق:

صندوقها برای مدیریت و تحلیل بازار، هزینههایی را از سرمایهگذاران دریافت میکنند.

- عملکرد ضعیف برخی صندوقها:

عملکرد all صندوقها مطلوب نیست و برخی صندوقها ممکن است عملکرد ضعیفتر از شاخص بازار داشته باشند.

- عدم کنترل مستقیم سرمایهگذاران:

در صندوقها، سرمایهگذاران کنترل مستقیمی بر نحوه سرمایهگذاری داراییهای خود ندارند.

در نهایت، انتخاب صندوق سرمایهگذاری مناسب به عوامل مختلفی مانند ریسکپذیری، افق سرمایهگذاری و سطح دانش و تجربه سرمایهگذاران بستگی دارد.

با چه افق زمانی میتوان در صندوق ها سرمایه گذاری کرد؟

افق زمانی در سرمایه گذاری به معنی مدت زمانی است که شما قصد دارید پول خود را در یک صندوق سرمایه گذاری نگه دارید.

انتخاب افق زمانی مناسب به عوامل مختلفی مانند ریسکپذیری، اهداف مالی و شرایط اقتصادی شما بستگی دارد.

به طور کلی، سرمایه گذاری در صندوق ها را می توان در سه افق زمانی کوتاه مدت، میان مدت و بلند مدت انجام داد:

۱. کوتاه مدت (کمتر از یک سال):

- مناسب برای افراد با ریسکپذیری بالا

- هدف: کسب سود کوتاه مدت

- صندوق های مناسب: صندوق های سهامی با ریسک بالا

۲. میان مدت (۱ تا ۳ سال):

- مناسب برای افراد با ریسکپذیری متوسط

- هدف: کسب سود متوسط و حفظ ارزش سرمایه

- صندوق های مناسب: صندوق های سهامی با ریسک متوسط و صندوق های مختلط

۳. بلند مدت (بیشتر از ۳ سال):

- مناسب برای افراد با ریسکپذیری پایین

- هدف: کسب سود پایدار و حفظ ارزش سرمایه در بلندمدت

- صندوق های مناسب: صندوق های سهامی با ریسک پایین، صندوق های درآمد ثابت و صندوق های مختلط

نکات مهم در انتخاب افق زمانی:

- ریسکپذیری: هر چه افق زمانی کوتاه تر باشد، ریسک سرمایه گذاری بیشتر خواهد بود.

- اهداف مالی: افق زمانی باید با اهداف مالی شما همخوانی داشته باشد.

- شرایط اقتصادی: شرایط اقتصادی می تواند بر عملکرد صندوق ها تاثیر بگذارد.

در نهایت، انتخاب افق زمانی مناسب به شرایط و نیازهای هر فرد بستگی دارد.

به طور کلی، توصیه می شود که برای کسب سود پایدار و حفظ ارزش سرمایه در بلندمدت، در صندوق های سرمایه گذاری با افق زمانی بلندمدت سرمایه گذاری کنید.

صندوقهای بخشی

صندوقهای بخشی نوعی از صندوقهای سرمایهگذاری سهامی هستند که حداقل ۷۰% از دارایی خود را به سرمایهگذاری در سهام شرکتهای فعال در یک صنعت خاص اختصاص میدهند.

هدف از ایجاد این صندوقها، ارائه فرصتی به سرمایهگذاران برای سرمایهگذاری در یک صنعت خاص و کسب سود از رشد آن صنعت است.

مزایای صندوقهای بخشی:

- کسب بازدهی بالاتر از شاخص کل: صندوقهای بخشی با تمرکز بر یک صنعت خاص، میتوانند از رشد آن صنعت به طور کامل بهرهمند شوند و بازدهی بالاتری از شاخص کل بازار کسب کنند.

- کاهش ریسک: صندوقهای بخشی با تنوع در سبد سرمایهگذاری خود، ریسک سرمایهگذاری در یک صنعت خاص را تا حدی کاهش میدهند.

- مدیریت حرفهای: مدیریت صندوقهای بخشی توسط متخصصان و تحلیلگران باتجربه انجام میشود و نیازی به تحلیل و بررسی بازار توسط سرمایهگذاران نیست.

- قابلیت نقدشوندگی بالا: صندوقهای قابل معامله (ETF) مانند سهام در بورس قابل معامله هستند و نقدشوندگی بالایی دارند.

معایب صندوقهای بخشی:

- ریسک بالا: صندوقهای بخشی به دلیل تمرکز بر یک صنعت خاص، بیشتر در معرض نوسانات و ریسکهای آن صنعت هستند.

- هزینههای بالا: صندوقهای بخشی به دلیل نیاز به تحلیل و بررسی تخصصی، هزینههای بالاتری نسبت به سایر صندوقها دارند.

- محدودیت در تنوع: صندوقهای بخشی به دلیل تمرکز بر یک صنعت خاص، تنوع کمتری نسبت به سایر صندوقها دارند.

انواع صندوقهای بخشی:

- صندوقهای بخشی فعال: این صندوقها توسط مدیران صندوق به طور فعال مدیریت میشوند و سعی میکنند با انتخاب سهام مناسب، بازدهی بالاتری از شاخص صنعت کسب کنند.

- صندوقهای بخشی شاخصی: این صندوقها به طور غیرفعال مدیریت میشوند و سهام خود را بر اساس شاخص صنعت انتخاب میکنند.

برخی از صندوقهای بخشی فعال در بورس ایران:

- صندوق سهامی پالایشی یکم

- صندوق سهامی فلزات اساسی کاوه

- صندوق سهامی سیمان و عمران صبا

- صندوق سهامی خودرو

نکته:

- قبل از سرمایهگذاری در هر صندوق، حتماً اطلاعات مربوط به آن صندوق را به طور کامل مطالعه کنید.

- عملکرد گذشته صندوقها تضمینی برای عملکرد آینده آنها نیست.

- برای انتخاب صندوق مناسب، میتوانید از مشاوره کارشناسان مالی استفاده کنید.

صندوقهای مختلط

صندوقهای مختلط نوعی از صندوقهای سرمایهگذاری هستند که ترکیبی از سهام و اوراق با درآمد ثابت مانند سپردههای بانکی، اوراق مشارکت و سایر اوراق بدهی در آنها سرمایهگذاری میشود.

هدف از ایجاد این صندوقها، ارائه فرصتی به سرمایهگذاران برای کسب سود از طریق سرمایهگذاری در دو بازار سهام و اوراق با درآمد ثابت و به نوعی تعدیل ریسک و بازده است.

مزایای صندوقهای مختلط:

- کاهش ریسک: صندوقهای مختلط با تنوع در سبد سرمایهگذاری خود، ریسک سرمایهگذاری را به طور قابلتوجهی کاهش میدهند.

- کسب بازدهی مناسب: صندوقهای مختلط با ترکیب سهام و اوراق با درآمد ثابت، میتوانند بازدهی مناسب و پایدار برای سرمایهگذاران خود ایجاد کنند.

- مدیریت حرفهای: مدیریت صندوقهای مختلط توسط متخصصان و تحلیلگران باتجربه انجام میشود و نیازی به تحلیل و بررسی بازار توسط سرمایهگذاران نیست.

- قابلیت نقدشوندگی بالا: صندوقهای قابل معامله (ETF) مانند سهام در بورس قابل معامله هستند و نقدشوندگی بالایی دارند.

معایب صندوقهای مختلط:

- بازدهی کمتر از صندوقهای سهامی: صندوقهای مختلط به دلیل سرمایهگذاری در اوراق با درآمد ثابت، بازدهی کمتری نسبت به صندوقهای سهامی دارند.

- هزینههای صندوق: صندوقهای مختلط به دلیل نیاز به تحلیل و بررسی تخصصی، هزینههای بالاتری نسبت به برخی از صندوقها مانند صندوقهای درآمد ثابت دارند.

انواع صندوقهای مختلط:

- صندوقهای مختلط با ریسک بالا: این صندوقها سهم بیشتری از دارایی خود را در سهام و سهم کمتری را در اوراق با درآمد ثابت سرمایهگذاری میکنند.

- صندوقهای مختلط با ریسک متوسط: این صندوقها سهم متعادلی از دارایی خود را در سهام و اوراق با درآمد ثابت سرمایهگذاری میکنند.

- صندوقهای مختلط با ریسک پایین: این صندوقها سهم کمتری از دارایی خود را در سهام و سهم بیشتری را در اوراق با درآمد ثابت سرمایهگذاری میکنند.

برخی از صندوقهای مختلط فعال در بورس ایران:

- صندوق مختلط کیان

- صندوق مختلط پارند

- صندوق مختلط آگاه

- صندوق مختلط کاریزما

نکته:

- قبل از سرمایهگذاری در هر صندوق، حتماً اطلاعات مربوط به آن صندوق را به طور کامل مطالعه کنید.

- عملکرد گذشته صندوقها تضمینی برای عملکرد آینده آنها نیست.

- برای انتخاب صندوق مناسب، میتوانید از مشاوره کارشناسان مالی استفاده کنید.

صندوقهای درآمد ثابت

صندوقهای درآمد ثابت نوعی از صندوقهای سرمایهگذاری هستند که حداقل ۷۰% از دارایی خود را در اوراق با درآمد ثابت مانند سپردههای بانکی، اوراق مشارکت و سایر اوراق بدهی سرمایهگذاری میکنند.

هدف از ایجاد این صندوقها، ارائه فرصتی به سرمایهگذاران برای کسب سود با ریسک کم و نوسانات پایین است.

مزایای صندوقهای درآمد ثابت:

- ریسک پایین: صندوقهای درآمد ثابت به دلیل سرمایهگذاری در اوراق با درآمد ثابت، ریسک بسیار پایینی دارند و برای افراد ریسکگریز مناسب هستند.

- سودآوری مناسب: صندوقهای درآمد ثابت میتوانند سودآوری مناسب و با ثباتی را برای سرمایهگذاران خود ایجاد کنند.

- مدیریت حرفهای: مدیریت صندوقهای درآمد ثابت توسط متخصصان و تحلیلگران باتجربه انجام میشود و نیازی به تحلیل و بررسی بازار توسط سرمایهگذاران نیست.

- قابلیت نقدشوندگی بالا: صندوقهای قابل معامله (ETF) مانند سهام در بورس قابل معامله هستند و نقدشوندگی بالایی دارند.

- معافیت مالیاتی: سود سرمایهگذاری در صندوقهای درآمد ثابت مشمول مالیات نمیشود.

معایب صندوقهای درآمد ثابت:

- بازدهی پایین: صندوقهای درآمد ثابت به دلیل ریسک پایین، بازدهی کمتری نسبت به صندوقهای سهامی دارند.

- هزینههای صندوق: صندوقهای درآمد ثابت به دلیل نیاز به تحلیل و بررسی تخصصی، هزینههای بالاتری نسبت به سپردههای بانکی دارند.

انواع صندوقهای درآمد ثابت:

- صندوقهای درآمد ثابت با ریسک بالا: این صندوقها سهم بیشتری از دارایی خود را در اوراق با ریسک و بازده بالاتر سرمایهگذاری میکنند.

- صندوقهای درآمد ثابت با ریسک متوسط: این صندوقها سهم متعادلی از دارایی خود را در اوراق با ریسک و بازده متوسط سرمایهگذاری میکنند.

- صندوقهای درآمد ثابت با ریسک پایین: این صندوقها سهم کمتری از دارایی خود را در اوراق با ریسک و بازده پایین سرمایهگذاری میکنند.

برخی از صندوقهای درآمد ثابت فعال در بورس ایران:

- صندوق درآمد ثابت لوتوس

- صندوق درآمد ثابت مفید

- صندوق درآمد ثابت سینا

- صندوق درآمد ثابت آگاه

نکته:

- قبل از سرمایهگذاری در هر صندوق، حتماً اطلاعات مربوط به آن صندوق را به طور کامل مطالعه کنید.

- عملکرد گذشته صندوقها تضمینی برای عملکرد آینده آنها نیست.

- برای انتخاب صندوق مناسب، میتوانید از مشاوره کارشناسان مالی استفاده کنید.

صندوق تضمین اصل سرمایه

صندوقهای تضمین اصل سرمایه نوعی صندوق سرمایهگذاری هستند که اصل سرمایه سرمایهگذاران را تضمین میکنند. این بدان معناست که حتی اگر بازار بورس سقوط کند، سرمایهگذاران حداقل پول خود را پس خواهند گرفت.

صندوقهای تضمین اصل سرمایه با سرمایهگذاری در اوراق با درآمد ثابت مانند اوراق قرضه و سپردههای بانکی به این هدف دست مییابند. این اوراق به عنوان “داراییهای امن” در نظر گرفته میشوند زیرا احتمال نکول آنها بسیار کم است.

صندوقهای تضمین اصل سرمایه برای سرمایهگذارانی که به دنبال راهی برای سرمایهگذاری در بازار بورس بدون ریسک از دست دادن پول خود هستند، یک گزینه خوب هستند. با این حال، مهم است که به خاطر داشته باشید که این صندوقها معمولاً بازده کمتری نسبت به صندوقهای سرمایهگذاری سنتی دارند.

در اینجا چند مورد از مزایا و معایب صندوقهای تضمین اصل سرمایه آورده شده است:

مزایا:

- اصل سرمایه تضمین شده است

- ریسک کم

- مناسب برای سرمایه گذاران ریسک گریز

معایب:

- بازده بالقوه کمتر

- هزینه های بالاتر

- نقدشوندگی کمتر

در اینجا چند مورد از صندوق های تضمین اصل سرمایه که در حال حاضر در ایران فعال هستند آورده شده است:

- صندوق تضمین اصل سرمایه مفید

- صندوق تضمین اصل سرمایه کاریزما

- صندوق تضمین اصل سرمایه کیان

قبل از سرمایه گذاری در هر صندوق سرمایه گذاری، مهم است که تحقیقات خود را انجام دهید و امیدنامه صندوق را به دقت بخوانید. این به شما کمک می کند تا از خطرات و هزینه های مرتبط با صندوق آگاه شوید.

صندوقهای مبتنی بر سکه طلا

صندوقهای مبتنی بر سکه طلا نوعی از صندوقهای سرمایهگذاری هستند که حداقل ۷۰% از دارایی خود را در گواهی سپرده سکه طلا، سلف سکه، گواهی سپرده شمش طلا و سایر ابزارهای مبتنی بر داراییهای طلا سرمایهگذاری میکنند.

هدف از ایجاد این صندوقها، ارائه فرصتی به سرمایهگذاران برای کسب سود از طریق سرمایهگذاری در طلا بدون نیاز به خرید فیزیکی سکه یا شمش طلا است.

مزایای صندوقهای مبتنی بر سکه طلا:

- کاهش ریسک: صندوقهای مبتنی بر سکه طلا به دلیل تنوع در سبد سرمایهگذاری خود، ریسک سرمایهگذاری در طلا را تا حدی کاهش میدهند.

- کسب بازدهی مناسب: صندوقهای مبتنی بر سکه طلا میتوانند بازدهی مناسب و نزدیک به بازدهی سکه طلا را برای سرمایهگذاران خود ایجاد کنند.

- مدیریت حرفهای: مدیریت صندوقهای مبتنی بر سکه طلا توسط متخصصان و تحلیلگران باتجربه انجام میشود و نیازی به تحلیل و بررسی بازار توسط سرمایهگذاران نیست.

- قابلیت نقدشوندگی بالا: صندوقهای قابل معامله (ETF) مانند سهام در بورس قابل معامله هستند و نقدشوندگی بالایی دارند.

- حذف ریسکهای مربوط به نگهداری سکه طلا: صندوقهای مبتنی بر سکه طلا ریسکهای مربوط به نگهداری فیزیکی سکه طلا مانند تقلبی بودن، سرقت و گم شدن را از بین میبرند.

معایب صندوقهای مبتنی بر سکه طلا:

- هزینههای صندوق: صندوقهای مبتنی بر سکه طلا به دلیل نیاز به تحلیل و بررسی تخصصی، هزینههای بالاتری نسبت به خرید فیزیکی سکه طلا دارند.

- بازدهی کمتر از سکه طلا: صندوقهای مبتنی بر سکه طلا به دلیل هزینههای مدیریت و کارمزدها، معمولاً بازدهی کمی کمتر از بازدهی سکه طلا دارند.

برخی از صندوقهای مبتنی بر سکه طلا فعال در بورس ایران:

- صندوق طلای عیار

- صندوق طلای کیان

- صندوق طلای کاریزما

- صندوق طلای پویا

نکته:

- قبل از سرمایهگذاری در هر صندوق، حتماً اطلاعات مربوط به آن صندوق را به طور کامل مطالعه کنید.

- عملکرد گذشته صندوقها تضمینی برای عملکرد آینده آنها نیست.

- برای انتخاب صندوق مناسب، میتوانید از مشاوره کارشناسان مالی استفاده کنید.

صندوقهای شاخصی

صندوقهای شاخصی نوعی از صندوقهای سرمایهگذاری سهامی هستند که به طور غیرفعال مدیریت میشوند و سبد خود را بر اساس یک شاخص خاص مانند شاخص کل بورس، شاخص کل هموزن یا شاخص ۳۰ شرکت بزرگ تشکیل میدهند.

هدف از ایجاد این صندوقها، ارائه فرصتی به سرمایهگذاران برای کسب بازدهی مشابه شاخص مورد نظر بدون نیاز به تحلیل و بررسی و انتخاب سهم است.

مزایای صندوقهای شاخصی:

- کاهش ریسک: صندوقهای شاخصی به دلیل تنوع در سبد سرمایهگذاری خود، ریسک سرمایهگذاری در سهام را تا حدی کاهش میدهند.

- کسب بازدهی مشابه شاخص: صندوقهای شاخصی در بلندمدت، بازدهی مشابه شاخص مورد نظر را برای سرمایهگذاران خود ایجاد میکنند.

- مدیریت غیرفعال: مدیریت صندوقهای شاخصی به طور غیرفعال انجام میشود و نیازی به تحلیل و بررسی بازار توسط سرمایهگذاران نیست.

- هزینههای پایین: صندوقهای شاخصی به دلیل مدیریت غیرفعال، هزینههای پایینتری نسبت به صندوقهای سهامی فعال دارند.

- قابلیت نقدشوندگی بالا: صندوقهای قابل معامله (ETF) مانند سهام در بورس قابل معامله هستند و نقدشوندگی بالایی دارند.

معایب صندوقهای شاخصی:

- بازدهی کمتر از صندوقهای سهامی فعال: صندوقهای شاخصی به دلیل مدیریت غیرفعال، معمولاً بازدهی کمی کمتر از بازدهی صندوقهای سهامی فعال دارند.

- عدم انعطافپذیری: صندوقهای شاخصی به دلیل پیروی از شاخص مورد نظر، انعطافپذیری کمی در انتخاب سهام دارند.

برخی از صندوقهای شاخصی فعال در بورس ایران:

- صندوق ETF آرام

- صندوق ETF پیشتاز

- صندوق ETF نوین

- صندوق ETF کاریزما

نکته:

- قبل از سرمایهگذاری در هر صندوق، حتماً اطلاعات مربوط به آن صندوق را به طور کامل مطالعه کنید.

- عملکرد گذشته صندوقها تضمینی برای عملکرد آینده آنها نیست.

- برای انتخاب صندوق مناسب، میتوانید از مشاوره کارشناسان مالی استفاده کنید.

صندوقهای اهرمی

صندوقهای اهرمی نوعی از صندوقهای سرمایهگذاری سهامی هستند که از استراتژی اهرم برای افزایش بازدهی خود استفاده میکنند.

در این نوع صندوقها، مدیر صندوق با استفاده از ابزارهای مشتقه مانند قراردادهای آتی و اختیار معامله، تا دو برابر NAV (ارزش خالص داراییهای) صندوق، در سهام سرمایهگذاری میکند.

هدف از ایجاد این صندوقها، ارائه فرصتی به سرمایهگذاران برای کسب بازدهی بالاتر از بازار در مدت زمان کوتاه است.

مزایای صندوقهای اهرمی:

- پتانسیل کسب بازدهی بالا: صندوقهای اهرمی به دلیل استفاده از اهرم، پتانسیل کسب بازدهی بسیار بالاتری نسبت به صندوقهای سهامی معمولی دارند.

معایب صندوقهای اهرمی:

- ریسک بالا: صندوقهای اهرمی به دلیل استفاده از اهرم، ریسک بسیار بالایی دارند و احتمال از دست رفتن تمام سرمایه سرمایهگذاران در آنها وجود دارد.

- هزینههای بالا: صندوقهای اهرمی به دلیل استفاده از ابزارهای مشتقه، هزینههای بالاتری نسبت به صندوقهای سهامی معمولی دارند.

- نوسانات بالا: صندوقهای اهرمی به دلیل استفاده از اهرم، نوسانات بسیار بالایی دارند و برای افراد ریسکگریز مناسب نیستند.

نکته:

- صندوقهای اهرمی برای سرمایهگذاران باتجربه و ریسکپذیر مناسب هستند.

- قبل از سرمایهگذاری در هر صندوق اهرمی، حتماً اطلاعات مربوط به آن صندوق را به طور کامل مطالعه کنید.

- عملکرد گذشته صندوقها تضمینی برای عملکرد آینده آنها نیست.

- برای انتخاب صندوق اهرمی مناسب، میتوانید از مشاوره کارشناسان مالی استفاده کنید.

چگونه میتوان صندوق های سرمایه گذاری را با یکدیگر مقایسه کرد؟

برای مقایسه صندوقهای سرمایهگذاری، معیارهای مختلفی وجود دارد که باید به آنها توجه کرد. برخی از مهمترین این معیارها عبارتند از:

نوع صندوق:

- صندوقهای سهامی: این نوع صندوقها در سهام شرکتهای مختلف سرمایهگذاری میکنند و ریسک و بازدهی بالایی دارند.

- صندوقهای درآمد ثابت: این نوع صندوقها در اوراق با درآمد ثابت مانند سپردههای بانکی و اوراق قرضه سرمایهگذاری میکنند و ریسک و بازدهی پایینی دارند.

- صندوقهای مختلط: این نوع صندوقها در سهام و اوراق با درآمد ثابت سرمایهگذاری میکنند و ریسک و بازدهی متوسطی دارند.

- صندوقهای اهرمی: این نوع صندوقها از استراتژی اهرم برای افزایش بازدهی خود استفاده میکنند و ریسک و بازدهی بسیار بالایی دارند.

عملکرد:

- عملکرد گذشته: عملکرد گذشته صندوق در مقایسه با شاخصهای مشابه میتواند نشاندهنده توانایی مدیر صندوق در کسب بازدهی باشد.

- بازدهی: بازدهی صندوق در دورههای مختلف زمانی مانند یک ماهه، سه ماهه، شش ماهه، یک ساله و بیشتر باید مورد بررسی قرار گیرد.

- نوسانات: نوسانات NAV (ارزش خالص داراییهای) صندوق نشاندهنده ریسک آن است.

هزینهها:

- هزینههای ورودی و خروجی: برخی از صندوقها هزینههایی برای خرید و فروش واحدهای خود دریافت میکنند.

- هزینههای مدیریت: هزینههای مدیریت صندوق از NAV آن کسر میشود.

سابقه فعالیت:

- سابقه فعالیت مدیر صندوق: سابقه فعالیت مدیر صندوق در بازار سرمایه میتواند نشاندهنده تجربه و تخصص او باشد.

- سابقه فعالیت صندوق: سابقه فعالیت صندوق و عملکرد آن در دورههای مختلف زمانی باید مورد بررسی قرار گیرد.

سایز صندوق:

- حداقل سرمایهگذاری: حداقل مبلغ سرمایهگذاری در صندوق باید مورد توجه قرار گیرد.

- دارایی تحت مدیریت: دارایی تحت مدیریت صندوق میتواند نشاندهنده اعتماد سرمایهگذاران به آن باشد.

نکته:

- هیچ صندوقی بدون ریسک نیست و قبل از سرمایهگذاری در هر صندوق، حتماً اطلاعات مربوط به آن صندوق را به طور کامل مطالعه کنید.

- عملکرد گذشته صندوقها تضمینی برای عملکرد آینده آنها نیست.

برای شرکت در دوره آموزش بورس و سرمایه گذاری در بازار دلار، طلا و زعفران، شناسایی هرچه بهتر دوران رونق و رکود در جهت کسب درآمد از این بازار، به صورت حضوری در اصفهان و غیرحضوری همراه با پشتیبانی مدرس دوره، روی لینک کلیک کنید.